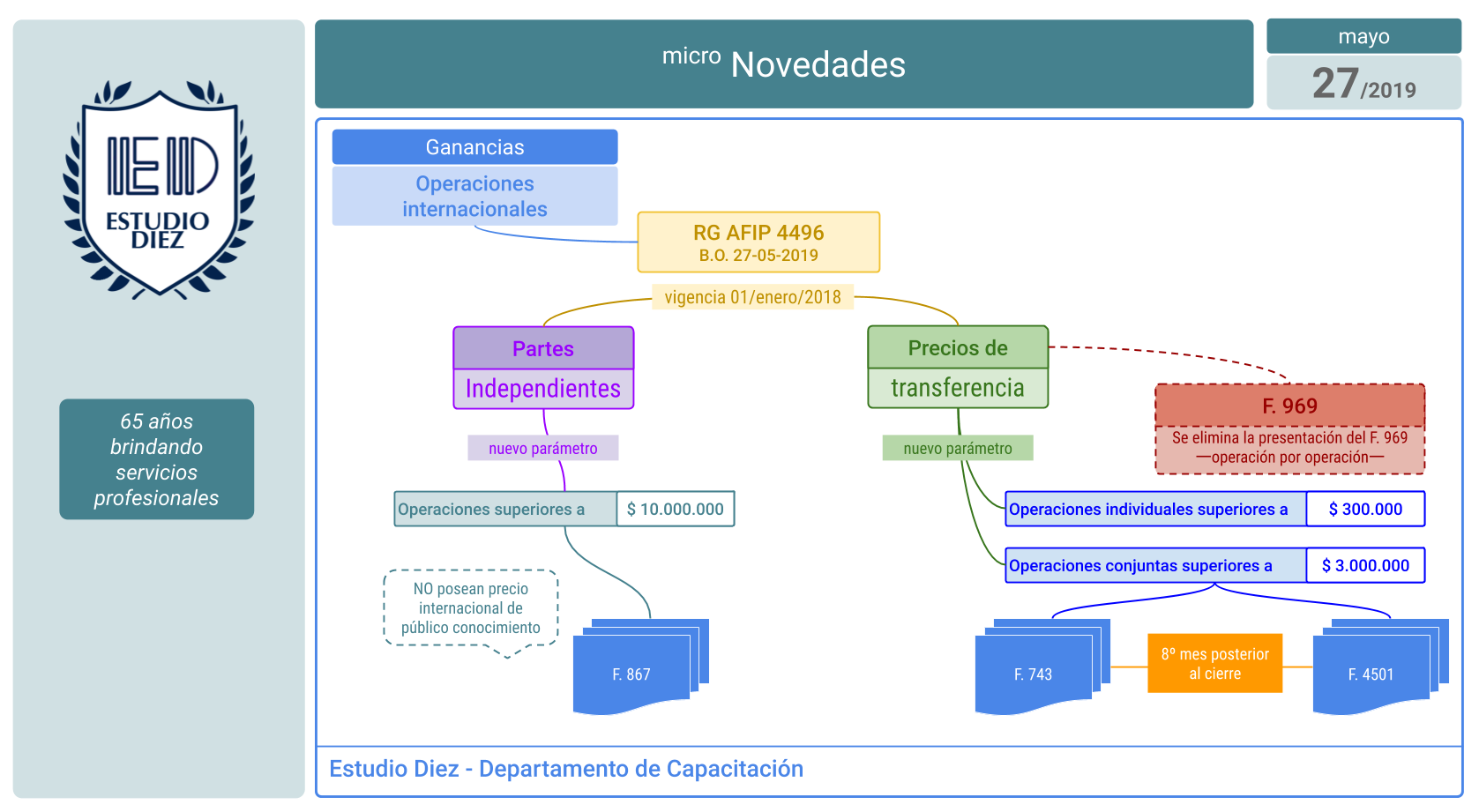

RG AFIP 4496

B.O. 27-05-2019

Operaciones internacionales - nuevos parámetros

Ciudad de Buenos Aires, 24/05/2019 VISTO la Ley N° 27.430 y su modificación, el Decreto N° 1.170 del 27 de diciembre de 2018 y la Resolución General N° 1.122, sus modificatorias y complementarias, y CONSIDERANDO: Que mediante el Artículo 10 de la ley del VISTO se sustituyó el Artículo 15 de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones, disponiendo, entre otros aspectos, que la reglamentación establecerá el límite mínimo de ingresos facturados en el período fiscal y el importe mínimo de las operaciones a partir de los cuales serán sometidas al análisis de precios de transferencia. Que por su parte, el Decreto N° 1.170/18 modificó el Decreto Reglamentario de la ley del gravamen, precisando determinadas cuestiones y estableciendo nuevos montos a partir de los cuales los contribuyentes deberán cumplir con el suministro de la información prevista en los Artículos 8° y 15 de la ley del tributo. Que la Resolución General N° 1.122, sus modificatorias y complementarias, estableció las formalidades, requisitos y demás condiciones, que deben observar los sujetos alcanzados por las disposiciones de los Artículos 8°, 14, 15, el agregado a continuación del 15, 129 y 130 de la ley del gravamen, a efectos de demostrar la correcta determinación de los precios, montos de las contraprestaciones o márgenes de ganancia que resulten de las transacciones realizadas con partes vinculadas del exterior o con sujetos domiciliados, constituidos o ubicados en países de nula o baja tributación, así como los precios fijados en operaciones de exportación e importación de bienes entre partes independientes. Que en razón de las modificaciones a la ley del gravamen y su reglamentación antes citadas, resulta necesaria la adecuación de la mencionada resolución general. Que han tomado la intervención que les compete la Dirección de Legislación, y las Subdirecciones Generales de Asuntos Jurídicos y de Fiscalización. Que la presente se dicta en ejercicio de las facultades conferidas por el Artículo 7° del Decreto N° 618 del 10 de julio de 1997, sus modificatorios y sus complementarios. Por ello, EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS RESUELVE: ARTÍCULO 1°.- Modifícase la Resolución General Nº 1.122, sus modificatorias y complementarias, en la forma que se indica a continuación: 1. Sustitúyese el inciso b) del Artículo 2°, por el siguiente: “b) Los enunciados en los incisos b), c) y d) del Artículo 49 de la ley del gravamen.”. 2. Sustitúyense los incisos f) y g) del Artículo 3°, por los siguientes: “f) Cuando se trate de operaciones comprendidas en el último párrafo del Artículo 8º de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones, que en su conjunto superen el monto anual - por ejercicio comercial- de DIEZ MILLONES DE PESOS ($ 10.000.000.-) hasta la suma de CIEN MILLONES DE PESOS ($ 100.000.000.-): Papeles de trabajo donde conste claramente el cálculo y la determinación del coeficiente de rentabilidad. g) En el caso de operaciones comprendidas en el último párrafo del Artículo 8º de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones, que en su conjunto superen el monto anual por ejercicio comercial- de CIEN MILLONES DE PESOS ($ 100.000.000.-): Papeles de trabajo donde conste claramente el cálculo y la determinación del coeficiente de rentabilidad, correspondiente a cada línea de producción, y la forma en que se determinaron estas últimas.”. 3. Sustitúyese en el primer párrafo del inciso b) del Artículo 4°, la expresión “…UN MILLÓN DE PESOS ($ 1.000.000.-)…” por la expresión “…DIEZ MILLONES DE PESOS ($ 10.000.000.-)…”. 4. Sustitúyese el punto 2. del inciso a) del Artículo 5°, por el siguiente: “2. en los incisos b), c) o d) del Artículo 49 de la ley del citado gravamen.”. 5. Sustitúyese el Artículo 6°, por el siguiente: “ARTÍCULO 6º.- Los sujetos mencionados en el artículo anterior cuyas transacciones realizadas con sujetos vinculados del exterior y con personas humanas o jurídicas, patrimonios de afectación, establecimientos permanentes, fideicomisos o figuras equivalentes, domiciliados, constituidos o ubicados en jurisdicciones no cooperantes o de baja o nula tributación, facturadas en el período fiscal, superen en forma individual el monto de TRESCIENTOS MIL PESOS ($ 300.000.-) o en su conjunto la suma de TRES MILLONES DE PESOS ($ 3.000.000.-), deberán presentar anualmente, la siguiente información: a) El formulario de declaración jurada F. 743. b) El formulario de declaración jurada F. 4501, al cual deberá adjuntarse: 1. Un informe en el que se consignen, como mínimo, los datos que se detallan en el Anexo II. Este informe deberá estar certificado por contador público independiente, con firma legalizada por el Consejo Profesional, colegio o entidad en la que se encuentre matriculado. Asimismo, cuando contenga información redactada en idioma extranjero, deberá adjuntarse su correspondiente traducción al idioma español efectuada por traductor público nacional, debiendo su firma - en forma hológrafa- estar certificada por la entidad de la República Argentina en la que se encuentre matriculado. El informe y, en su caso, la respectiva traducción, conformarán un único archivo en formato “.pdf”. 2. La certificación de contador público independiente. El F. 4501 deberá contar con “firma digital” del contribuyente y/o responsable, del contador público interviniente y del representante del Consejo Profesional, colegio o entidad en la que dicho profesional se encuentre matriculado. El proceso de firma digital requiere tener el “Certificado Digital” -Nivel 4- emitido por la Autoridad Certificante de esta Administración Federal, de conformidad con lo dispuesto por la Resolución General Nº 2.651, y con la autorización correspondiente en los términos de la Resolución General Nº 3.380. c) Los Estados Contables correspondientes a los DOS (2) períodos fiscales inmediatos anteriores al período fiscal que se informa, cuando se trate de sujetos que lleven un sistema contable que les permita confeccionar balances en forma comercial. Quedarán exceptuados de cumplir con la obligación prevista en este inciso quienes los hubiesen presentado conforme a lo previsto en la Resolución General N° 3.077, sus modificatorias y complementarias.”. 6. Sustitúyese en los Artículos 14, 15 y 16, la expresión “…F. 741, F. 743, F. 867 y F. 969…” por la expresión “…F. 741, F. 743 y F. 867…”. 7. Sustitúyese en el Artículo 17, la expresión “…puntos 3., 4. y 5. del inciso b) del Artículo 6°…” por la expresión “…incisos b) y c) del Artículo 6°…”. 8. Sustitúyese el Artículo 18, por el siguiente: “ARTÍCULO 18.- Los formularios de declaración jurada F. 741, F. 743, F. 867 y F. 4.501 y los Estados Contables, deberán ser presentados hasta el día del octavo mes inmediato posterior al cierre del ejercicio comercial anual o año calendario, según corresponda, que se fija a continuación:

| Terminación de C.U.I.T. | Fecha de vencimiento |

|---|---|

| 0 ó 1 | Hasta el día 3, inclusive |

| 2 ó 3 | Hasta el día 4, inclusive |

| 4 ó 5 | Hasta el día 5, inclusive |

| 6 ó 7 | Hasta el día 6, inclusive |

| 8 ó 9 | Hasta el día 7, inclusive |

Cuando alguna de las fechas de vencimiento general indicadas precedentemente coincida con día feriado o inhábil, la misma, así como las posteriores, se trasladarán correlativamente al o a los días hábiles inmediatos siguientes.”. 9. Elimínanse las notas aclaratorias (6.1.) y (6.2.) del Anexo I. 10. Sustitúyense las notas aclaratorias (9.1.) y (10.1.) del Anexo I, por las siguientes: “Artículo 9º. (9.1.) A los que se refiere el quinto párrafo del Artículo 15 de la Ley de Impuesto a las Ganancias, según texto ordenado en 1997 y sus modificaciones, y el cuarto artículo sin número incorporado a continuación del Artículo 21 de la reglamentación del citado gravamen. Artículo 10. (10.1.) A que hace referencia el inciso b) del cuarto artículo sin número incorporado a continuación del Artículo 21 del decreto reglamentario de la ley del gravamen.”. 11. Sustitúyese en el ítem I del Anexo VII, la expresión “…punto 3. del inciso b)…” por la expresión “… punto 1. del inciso b)…”. 12. Sustitúyense los párrafos segundo y tercero del ítem VI del Anexo VII, por los siguientes: “En el supuesto que el archivo que se adjunte conforme el ítem I tenga un tamaño de 5 Mb o superior y el contribuyente y/o responsable se encuentre imposibilitado de remitirlo electrónicamente -debido a limitaciones en su conexión-, en sustitución del procedimiento de presentación vía “Internet”, podrán suministrar la pertinente información en la dependencia de este Organismo que tenga a su cargo el control de sus obligaciones fiscales, mediante la entrega del o los soportes magnéticos u ópticos, que deberán contener el formulario de declaración jurada F. 4501 debidamente firmado digitalmente por los sujetos indicados en el penúltimo párrafo del inciso b) del Artículo 6° de la presente, al que deberá adjuntarse el archivo único al que se refiere el último párrafo del punto 1. y la certificación emitida por el contador público independiente a la que alude el punto 2., ambos del inciso b) del citado artículo. Idéntico procedimiento se deberá observar en el caso de inoperatividad del sistema. La información para la obtención del certificado digital a que se refiere el último párrafo del aludido inciso b) del Artículo 6°, se encuentra disponible en la dirección -URL-: http://acn.afip.gob.ar.”. ARTÍCULO 2°.- Esta resolución general entrará en vigencia el día de su publicación en el Boletín Oficial. Asimismo, las disposiciones mencionadas en los puntos 3., 5. y 8. del Artículo 1° serán de aplicación para las obligaciones que deban cumplimentarse respecto de los ejercicios fiscales iniciados a partir del 1° de enero de 2018, inclusive. ARTÍCULO 3°.- Comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. Leandro German Cuccioli e. 27/05/2019 N° 36887/19 v. 27/05/2019